![]() Call us now:

Call us now:

La comptabilité en Thaïlande

Il peut être difficile d’investir sur le marché concurrentiel en raison des réglementations fiscales et de la comptabilité en Thaïlande, non correspondantes aux standards internationaux. D’ailleurs, la réglementation financière en Thaïlande est complexe et difficile d’accès mais il existe des experts qui pourraient vous aider et guider votre entreprise. Chaque entreprise en Thaïlande est tenue de préparer et tenir des comptes.

Cette disposition n’engage pas seulement les sociétés à responsabilité limitée, mais aussi les sociétés en nom collectif, personnes morales étrangères et les « joint-ventures » opérant en Thaïlande. La seule exception concerne les individus. Les comptes doivent être préparés sur la base des normes comptables thaïlandaises et refléter fidèlement et équitablement les affaires et les actifs de l’entreprise.

Table des matières

Qu’est-ce que la comptabilité en Thaïlande ?

La comptabilité en Thaïlande est un système de structuration de l’information financière de l’entreprise. C’est une science qui, à tout moment, rapporte l’information en temps réel sur la situation financière actuelle de l’entreprise. Néanmoins, son but est également de résumer l’ensemble des flux de capitaux générés par l’entreprise. Ces flux peuvent se produire à la suite de n’importe quel revenu monétaire ou dépense, économique, commercial, de bien matériel, etc. D’une certaine manière, le rapport financier se traduit par le fait que, à la fin de l’exercice, il est produis deux documents majeurs : l’état financier et le bilan. Les deux documents peuvent être composés dans une autre langue, si la traduction en thaï y est jointe.

Qu’est qu’un cabinet d’expert-comptable en Thaïlande ?

Les spécialistes qui le font sont appelés comptables ou comptables. Leur rôle consiste en assistance à l’entreprise dans tous les aspects liés à ses obligations financières et sociales et fiscales. Il s’assure que l’entreprise paie ses dettes et impôts, vérifie précisément l’exactitude et le caractère complet des informations financières et également donne des conseils fiscaux. Leurs tâches comprennent :

- Établir ou auditer les comptes annuels

- Fournir des conseils en matière de finance, fiscalité et assurance sociale

- Soutien administratif pour toute question financière, fiscale et sociale

- Envoyez les factures pour tous les services rendus par l’entreprise

- Payer les factures de fournisseurs directement

- Remplir les obligations liées à la TVA

- Effectuer tout rapport requis, y compris l’information interne et externe.

Quelles sont les normes comptables Thaïlandaises ?

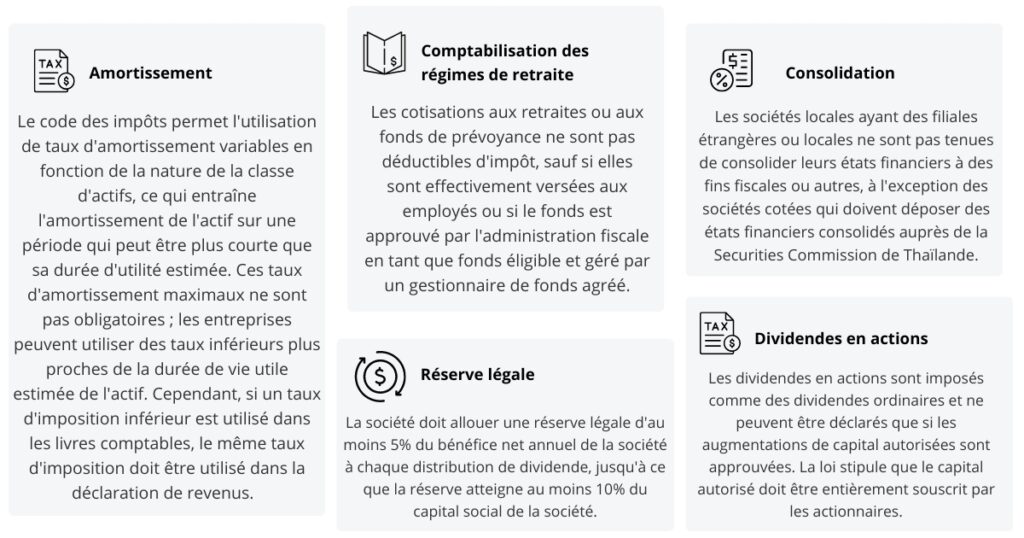

La comptabilité en Thaïlande doit être gérée selon les procédures comptables définies dans le Code civil et commercial, la loi fiscale et la loi comptable. La Thaïlande, pour l’essentiel, adopte les normes de base pratiquées aux États-Unis et les méthodes et pratiques comptables légalement reconnues. L’Institut des comptables agréés et des vérificateurs de Thaïlande est de première ligne pour la pratique. L’entreprise ne peut changer de politique comptable qu’après approbation du régulateur fiscal toutes les politiques comptables doivent être maintenues de manière cohérente. Concernant les pratiques comptables, on peut citer :

Consultation

gratuite

Comment effectuer la déclaration annuelle de votre entreprise ?

Vous devez approuver chaque année les comptes annuels certifiés de votre société par un comptable. Dans les 4 mois suivant la fin de l’exercice, jusqu’au 30 avril, vous devez tenir une assemblée générale extraordinaire, lors de laquelle vous déciderez d’ approuver les comptes annuels de l’exercice précédent.

Les états financiers approuvés doivent être soumis à la Direction du développement commercial (DBD )dans le mois qui suit l’assemblée générale des actionnaires, pas après le 27 mai. Dans les 150 jours suivant la clôture de l’exercice fiscal, vous devez également déposer les états financiers vérifiés et approuvés, ainsi que la déclaration d’impôt sur les sociétés, auprès de l’ Inland Revenue Department , en utilisant le formulaire « PND 50, » la déclaration annuelle d’impôts sur les sociétés pour les bénéfices réalisés l’année des revenus correspondants, en tant que l’exercice est appelé.

Vous devez vous conformer au « PND 50 » au plus tard le 27 mai. Vous devez également déposer une déclaration d’impôt sur les sociétés semestrielle auprès de l’Inland Revenue Department en utilisant le formulaire « PND 51 » dans les 2 mois suivant la fin du premier semestre de l’exercice, le 31 août.