![]() Call us now:

Call us now:

Déclaration fiscale en Thaïlande

La déclaration fiscale en Thaïlande est définie par la loi fiscale de la Thaïlande de 1938. Il y a deux principaux types d’impôts : les impôts directs et d’impôt indirects. Les impôts directs comprennent les taxes pétrolières et l’impôt sur le revenu des personnes physiques ou morales. Les impôts indirects comprennent la taxe sur la valeur ajoutée, les droits d’accise, les droits de douane, les droits de timbre et les taxes commerciales spécifiques. L’impôt sur le revenu est prélevé sur la base de l’auto-évaluation fiscale. Cependant, les autorités fiscales ont le pouvoir de contrôler l’impôt et les documents des contribuables.

Table des matières

Quelles sont les règles en matière de déclaration fiscale en Thaïlande ?

La présente vue d’ensemble de la réglementation sur la présentation des déclarations fiscales couvre dix exigences en Thaïlande :

Numéro d’identification du contribuable : Les personnes physiques et morales établies en Thaïlande doivent obtenir un numéro d’identification du contribuable avant de pouvoir présenter une déclaration d’impôts.

Année fiscale : L’année fiscale en Thaïlande va du 1 janvier au 31 décembre. Les déclarations d’impôts doivent être présentées à la date précise, souvent à la fin du mois de mars ou en avril, de l’année suivante.

Les types d’impôts : Il s’agit de ceux comptant le plus en Thaïlande, à savoir l’impôt sur le revenu des personnes physiques et des sociétés , la taxe professionnelle spécifique , la taxe sur la valeur ajoutée et la retenue à la source.

Impôt sur le revenu des personnes physiques : Toute personne qui gagne du revenu en Thaïlande est imposable pour cet impôt . Les taux progressifs avec divers taux allant jusqu’à 35 %. L’impôt est payé selon les revenus du contribuable.

Impôt sur les sociétés : Toute société qui exerce ses activités en Thaïlande est imposable pour l’impôt sur les sociétés. Le taux normal d’impôt sur les sociétés est 20 % des bénéfices nets, mais certains avantages et taux spécifiques pour certaines industries ou activités peuvent varier.

La TVA : Les livraisons ou fournitures de produits, des services ou des importations en Thaïlande sont taxables à la TVA . Le taux normal de TVA en vigueur est 7 %. Cependant, des exemptions existent pour certains produits et services ou des taux réduit

Impôt spécifique à l’entreprise (SBT) : L’SBT s’applique à certaines activités , notamment les banques, la finance, les valeurs mobilières, les assurances et services connexes. Les taux de SBT varient en fonction du type et se situent entre 0,1 % et 3,3 %.

Retenue à la source : Une retenue à la source des impôts est effectuée sur le revenu par le payeur et versée à l’officier du revenu pour le bénéfice du destinataire. Les paiements assujettis à la retenue comprennent, entre autres, rémunération pour le travail personnel, honoraires professionnels, dividendes et paiement de redevances. Les taux de retenue susmentionnés varient d’un paiement à l’autre.

Déclaration et paiement de l’impôt : Pour chaque année d’imposition, les contribuables thaïlandais sont tenus de déposer leur déclaration de revenus auprès du Département des impôts. Les formulaires de déclaration d’ impôt sur le revenu diffèrent selon la qualification du déclarant.

Pénalités et non-déclaration tardive : Le non-respect de la loi fiscale en Thaïlande et la déclaration tardive des revenus entraînent des pénalités, à savoir des amendes pouvant aller jusqu’à des intérêts. Les échéances fiscales ne doivent pas être respectées pour éviter ces sanctions.

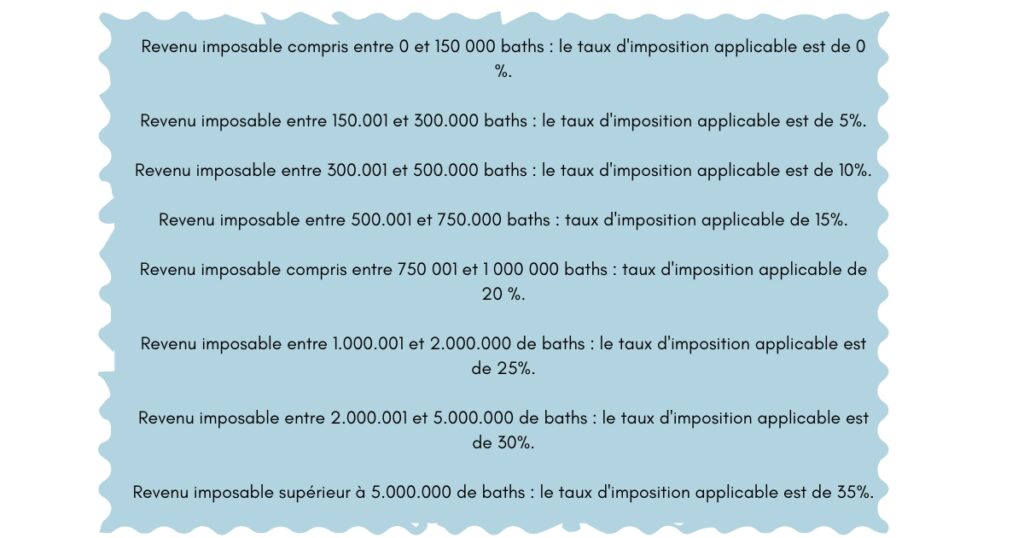

Quel est le montant à payer pour l’impôt sur le revenu des personnes physiques ?

Il est essentiel de rappeler que l’impôt sur le revenu est un impôt direct sur tous les revenus perçus par les personnes physiques ou morales. Le code des impôts établit un barème d’imposition progressif, dont le montant est calculé comme suit :

Comment déposer une déclaration d’impôt sur le revenu ?

Il est indispensable de déposer une déclaration et un paiement au bureau des impôts avant le 31 mars de l’année qui suit l’année d’imposition, en utilisant le formulaire « PND 90 ».

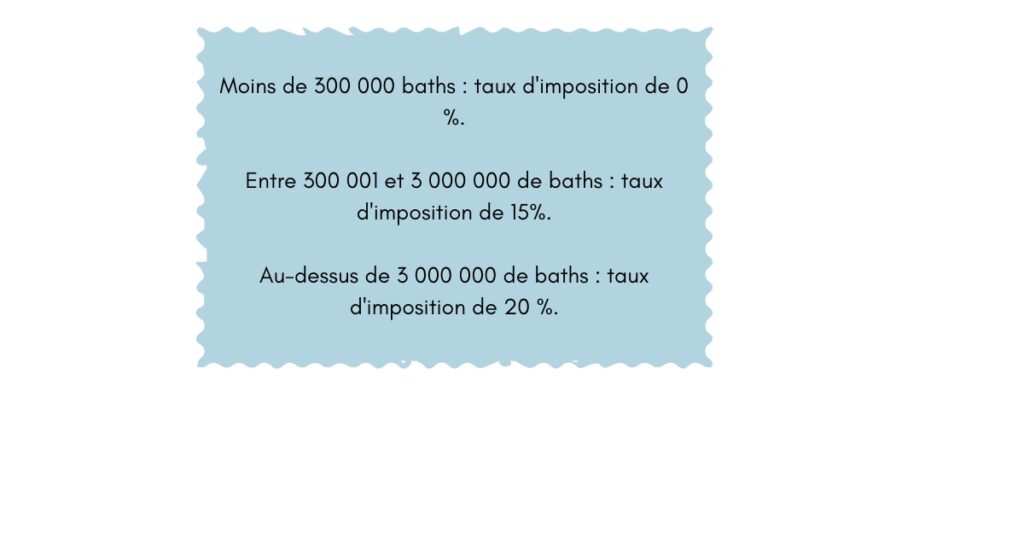

Quel est le montant à payer pour l’impôt sur le revenu des sociétés ?

Il est essentiel de rappeler que l’impôt sur le revenu des sociétés est un impôt prélevé proportionnellement aux bénéfices d’une société et qu’il peut être imposé aux sociétés thaïlandaises et étrangères. La loi fiscale fixe les taux d’imposition utilisés pour calculer l’impôt. En Thaïlande, le taux normal de l’impôt sur les sociétés est de 20 %. Toutefois, des taux d’imposition progressifs s’appliquent aux petites et moyennes entreprises :

Comment déposer une déclaration d’impôt sur les sociétés ?

Tout d’abord, la société doit approuver ses comptes annuels quatre mois après la clôture de l’exercice comptable. Une fois que l’assemblée générale des actionnaires a autorisé les rapports annuels, la société doit les soumettre par voie électronique à l’administration fiscale dans un délai d’un mois.

Ensuite, dans les cinq mois suivant la clôture de l’exercice comptable, la société doit soumettre à l’administration fiscale sa déclaration annuelle d’impôt sur les sociétés au moyen du formulaire PND50.

Enfin, la société doit soumettre une déclaration semestrielle des bénéfices réalisés au cours du premier semestre de l’année au moyen du formulaire « PND 51 » avant le 31 août de la même année.

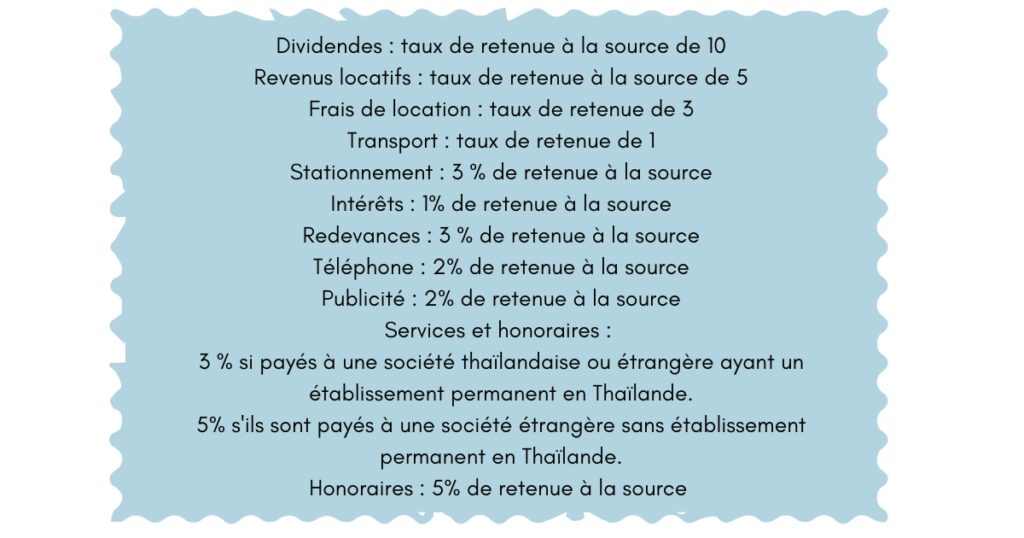

Quel est le montant du prélèvement à la source à payer ?

En Thaïlande, les entreprises sont légalement tenues de retenir l’impôt lorsqu’elles versent des salaires à leurs employés, des paiements à des prestataires de services ou des revenus locatifs à des bénéficiaires. Le taux de retenue à la source applicable n’est pas le même pour tous les revenus. Le montant varie en fonction du type de revenu.

Comment remplir la déclaration Précompte Professionnel ?

Le précompte professionnel est un impôt mensuel retenu à la source. L’entreprise qui effectue la retenue à la source doit déposer une déclaration de retenue à la source auprès de l’administration fiscale dans les sept premiers jours suivant le mois de paiement, en utilisant quatre formulaires en fonction du type de revenu :

– Le formulaire « PND 1 » pour les impôts que l’entreprise retient sur les salaires des employés.

– Le formulaire « PND 2 » pour la retenue à la source de l’impôt sur les sociétés sur les intérêts et les dividendes versés aux bénéficiaires.

– Le formulaire « PND 53 » pour l’impôt sur les sociétés retenu auprès d’un vendeur de l’entreprise et

– Le formulaire « PND 3 » pour l’impôt sur les sociétés retenu auprès des fournisseurs privés.

Que se passe-t-il si vous ne respectez pas la loi lors de votre déclaration fiscale en Thaïlande ?

En cas de violation des lois et règlements fiscaux liés à la déclaration fiscale en Thaïlande, il peut en résulter diverses conséquences et sanctions. Selon la nature et la gravité de l’infraction, les pénalités et les effets sur l’assujetti peuvent différer. Diverses conséquences de la violation de la législation fiscale en Thaïlande comprennent les cinq suivantes:

- Pénalités de retard pour la déclaration : Si vous n’envoyez pas votre déclaration fiscale en temps opportun, vous pouvez être pénalisé par des frais de retard. Ce montant est soit une pénalité par jour, soit un pourcentage de l’impôt dû, selon le temps écoulé depuis le délai.

- Pénalités de retard pour le paiement : Vous êtes admissible à ces pénalités uniquement si vous payez des impôts. Ce montant est un pourcentage de l’impôt dû et est ajouté à chaque mois ou partie de celui-ci qui est retaré.

- Frais d’intérêt : En plus des pénalités susmentionnées, les intérêts sont perçus sur le montant de l’impôt non versé. Estimer par le service des impôts le taux d’intérêt est ajouté chaque mois pendant lequel aucun impôt n’a été payé en totalité ou en partie.

- Contrôles et évaluations fiscaux : La probabilité de se voir attribuer un contrôle fiscal par les autorités fiscales augmente en cas de non-respect des lois fiscales. Durant ce contrôle, les documents financiers sont examinés, et les obligations fiscales évaluées. Tout écart et fraude révélés peuvent conduire à un avis de cotisation supplémentaire et à une demande d’impôt, de pénalités et d’intérêts supplémentaires.

- Conséquences juridiques : En cas de manquement grave, notamment d’évasion fiscale délibérée ou d’activités frauduleuses, des mesures juridiques peuvent être prises à l’encontre du contribuable. Il peut s’agir de poursuites pénales, d’amendes et d’une éventuelle peine d’emprisonnement en cas de condamnation.

Il est important de noter que les pénalités et les conséquences spécifiques peuvent varier en fonction des circonstances et de la gravité du manquement. Pour éviter ces problèmes, vous devez vous acquitter de vos obligations fiscales, remplir des déclarations de revenus exactes et dans les délais, tenir des registres appropriés et demander l’avis d’un avocat de notre cabinet Benoit&Partners spécialisé dans la fiscalité si nécessaire.