![]() Call us now:

Call us now:

L’enregistrement d’une société en Thaïlande

Enregistrer sa société en Thaïlande est souvent vu comme un processus long et complexe, notamment à cause de la barrière linguistique. Cependant, enregistrer sa société en Thaïlande n’est pas plus ardu qu’ailleurs ; il existe même certains avantages bureaucratiques. Sachez que la Thaïlande figure désormais parmi les meilleurs pays d’Asie du Sud-Est pour se lancer en affaires. Si vous envisagez de démarrer une activité en Thaïlande, plusieurs options s’offrent à vous.

Table des matières

Pourquoi enregistrer votre société en Thaïlande ?

La Thaïlande offre de nombreuses opportunités pour créer et enregistrer sa société avec succès. Ce pays d’Asie du Sud-Est inspire la confiance des entrepreneurs grâce à sa stabilité politique et économique. Bangkok, sa capitale dynamique, attire d’importants investissements étrangers dans divers secteurs d’activité.

Non seulement la Thaïlande constitue une porte d’entrée de choix vers le vaste marché de l’ASEAN, mais elle bénéficie aussi d’infrastructures de qualité qui facilitent le développement des affaires. Ses lois protègent les investisseurs étrangers comme nationaux, et ses taxes restent parmi les plus avantageuses de la région. Cet environnement propice aux affaires explique l’intérêt croissant qu’elle suscite.

Pour se lancer, il est nécessaire de créer une société de droit thaïlandais, préalable indispensable à l’obtention des permis de travail et visas appropriés. Beaucoup choisissent donc de s’implanter en Thaïlande, convaincus par la dynamique économique de ce pays et la diversité des opportunités qu’il offre. Bien entendu, d’autres atouts non cités peuvent également motiver les investisseurs les plus audacieux.

Quel enregistrement d’une société en Thaïlande convient aux étrangers ?

La société à responsabilité limitée est indéniablement la structure juridique la plus populaire pour les investisseurs étrangers en raison de sa souplesse et de sa nature réglementaire. En effet, ce type de société permet de protéger chaque actionnaire en fonction de leur apport et la procédure d’enregistrement est relativement rapide et simple avec l’aide de nos expert juridiques. De plus, les étrangers peuvent détenir jusqu’à 49% des actions de l’entreprise en Thaïlande. Néanmoins, les statuts associés à un système d’actions privilégiées peuvent limiter les droits de vote de la partie thaïlandaise, laissant le contrôle à la minorité étrangère. Ce type de société peut être constituée en trois jours ouvrables seulement. L’investisseur doit fournir toutes les informations nécessaires ainsi qu’une adresse virtuelle ou commerciale, pour enregistrer le siège social de la société.

Quels sont les différents types d’enregistrement d’une société en Thaïlande ?

Il existe différents types de sociétés et autres structures en Thaïlande

- Enregistrement des Sociétés à Responsabilité Limitée en Thaïlande :

Les caractéristiques d’une Société à Responsabilité Limitée en Thaïlande sont les suivantes :

- Trois promoteurs au minimum sont requis pour créer une société en Thaïlande. Le nombre minimum d’actionnaires est également obligatoire: trois actionnaires sont nécessaires pour constituer votre SARL thaïlandaise. Les actionnaires peuvent être des personnes physiques ou morales. L’offre publique d’actions n’est pas autorisée. Souscription publique d’obligations au moyen d’un prospectus : non permise.

- Le Mémorandum d’Association enregistré définit le rôle et les objectifs de l’entreprise. Il régit les relations entre les actionnaires, la direction de la société et avec les tiers.

- Les frais d’enregistrement de l’entreprise s’élèvent à 5 500 bahts pour l’immatriculation de la société et de ses statuts.

- Une Société à Responsabilité Limitée en Thaïlande doit être détenue à 51% minimum par les actionnaires, sauf si l’entreprise est approuvée par le Conseil d’Investissement ou la Banque Centrale pour être intégralement détenue par un étranger

- Enregistrement d’une société anonyme :

La procédure de constitution d’une société anonyme est très similaire à celle d’une société à responsabilité limitée. Une société anonyme peut vendre ses actions au public, contrairement à une société à responsabilité limitée. Les caractéristiques de la société anonyme sont les suivantes:

- Un nombre minimum de personnes en tant que promoteurs : 15 promoteurs sont requis.

- Un nombre minimum d’actionnaires est requis : 15 actionnaires sont requis.

- Offre publique d’actions sur la base d’un prospectus : Autorisée.

- Souscription publique d’obligations par le biais d’un prospectus : Autorisée.

- Frais d’enregistrement de la société pour l’acte constitutif : 0,1 % (jusqu’à 25 000 bahts).

- Frais d’enregistrement de la société pour la constitution de la société : 0,1 % (jusqu’à 250 000 bahts)

- Enregistrement d’un bureau de représentation en Thaïlande :

La création d’un bureau de représentation peut être un excellent moyen de commencer à faire des affaires. Une société étrangère peut ouvrir un bureau de représentation en Thaïlande pour s’engager dans des activités limitées et non génératrices de revenus

- Enregistrement d’une succursale :

Bien que le siège social exécute les actions de la succursale thaïlandaise, cette dernière agit de manière autonome. L’entité juridique locale représente l’entreprise enregistrée à l’étranger et mène ses propres affaires dans le pays. Aucune loi spécifique ne régit l’établissement de telles branches, mais leur gérant peut officier en tant que mandataire de la société mère. Néanmoins, l’autorisation nécessaire s’acquiert au terme d’une procédure ardue qui met à l’épreuve la patience. En effet, la succursale se doit de se conformer entièrement aux statuts régissant les firmes étrangères implantées sur le sol thaïlandais. Bien que flexible, le cadre légal impose donc ses contraintes aux investisseurs désireux de profiter des opportunités offertes par ce marché prometteur

- Établissement d’un bureau régional :

Une multinationale peut établir des bureaux régionaux en dehors de son siège social principal. Ces bureaux régionaux n’ont pas besoin d’être enregistrés en tant que personnes morales selon les lois du pays étranger. L’établissement du bureau régional doit être déclaré auprès du DBD (Département du développement des entreprises). La procédure est similaire à celle pour une représentation. À la fin de l’exercice, le responsable du bureau régional doit soumettre un bilan et un compte de résultat au ministère du Commerce dans les cinq mois. Tout étranger travaillant dans un bureau régional doit obtenir un permis de travail. Un bureau régional ne génère pas de revenus par lui-même. Tous les travailleurs étrangers sont tenus de payer l’impôt sur le revenu en Thaïlande.

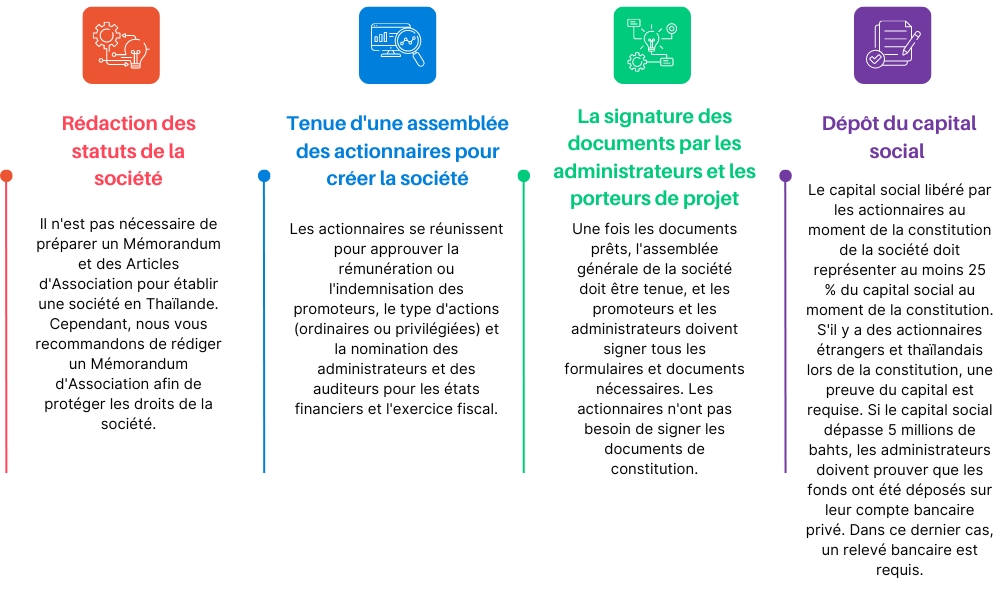

Quelles sont les étapes à suivre pour enregistrer une société en Thaïlande ?

Consultation

gratuite

Quel est le taux d’imposition des sociétés en Thaïlande ?

En Thaïlande, les sociétés à responsabilité limitée doivent payer les impôts suivants :

- L’impôt sur les sociétés : Cet impôt s’élève à 20 % du revenu net provenant ou lié à des activités commerciales en Thaïlande. Le taux d’imposition réduit s’applique aux petites et moyennes entreprises (PME). Depuis le 1er janvier 2017, les PME sont tenues de payer un impôt sur les sociétés de 0 % sur les bénéfices nets compris entre 0 et 300 000 THB. Un impôt sur les sociétés de 15 % est prélevé sur les bénéfices nets supérieurs à 300 000 THB et un impôt sur les sociétés de 15 % est prélevé sur les bénéfices nets compris entre 300 000 et 3 000 000 THB. Pour les bénéfices nets supérieurs à 3 millions de bahts, le taux d’imposition normal (c’est-à-dire 20 %) s’applique ;

- Les petites et moyennes entreprises dont le capital libéré ne dépasse pas 5 millions de THB et dont le revenu annuel des ventes et des services ne dépasse pas 30 millions de THB ;

- Impôt à la source : Cet impôt s’applique aux bénéfices transférés à l’extérieur et à l’intérieur de la Thaïlande ;

- Les entreprises doivent s’inscrire au système de TVA si leur revenu annuel dépasse 1,8 million de bahts.

Pour connaître les formalités et les documents requis pour enregistrer une société en Thaïlande, vous pouvez consulter le site officiel du Department of Business Development (DBD), rattaché au ministère du Commerce.