![]() Call us now:

Call us now:

L’impôt sur les sociétés en Thaïlande

L’impôt sur les sociétés en Thaïlande est un impôt sur les sociétés et directement proportionnel sur le bénéfice des entreprises. Il s’applique non seulement aux sociétés thaïlandaises, mais aussi aux entreprises étrangères. Toute société ou partenariat juridique qui exerce une activité commerciale en Thaïlande et toute société qui ne conduit pas d’activité commerciale en Thaïlande mais reçoit des types de revenus particuliers en Thaïlande est redevable de l’impôt sur les sociétés.

Table of Contents

Qui est assujetti à l’impôt sur les sociétés en Thaïlande ?

Les sociétés suivantes sont redevables du paiement de l’impôt sur les sociétés en Thaïlande :

- Toute société ou partenariat juridique constitué en vertu des lois thaïlandaises (société à responsabilité limitée, société publique limitée, société en commandite ou partenariat enregistré) ;

- Toute société ou partenariat juridique constitué en vertu d’une loi étrangère et exerçant des activités en Thaïlande ;

- Toute société ou partenariat juridique constitué en vertu d’une loi étrangère recevant tout revenu imposable payer en Thaïlande.

Quels sont les revenus imposables ?

Selon le type de forme légale de l’entreprise, plusieurs catégories de revenus imposables doivent être distinguées :

- L’entreprise ou le partenariat de droit constitué en Thaïlande est soumis à l’impôt sur les sociétés pour tous les bénéfices tirés de sources nationales et étrangères.

- L’entreprise créée en vertu de la loi étrangère et menant ses activités en Thaïlande est passible de l’impôt sur les sociétés pour les bénéfices obtenus en Thaïlande.

- L’entreprise créée en vertu de la loi étrangère mais n’ayant pas d’activité en Thaïlande est sujet à la retenue à la source finale, sauf si l’impôt est exonéré en vertu de la Convention fiscale.

Existe-t-il des dépenses déductibles du revenu

En outre, il y a d’autres dépenses qui sont déductibles du revenu. Il s’agit de ce qui suit :

- Les frais de « start-up » à savoir les frais de constitution en société et les frais d’enregistrement.

- Toutes les dépenses engagées exclusivement dans le but de produire des bénéfices ou pour les besoins de la société.

- Les redevances, frais de gestion et frais d’intérêt si elles sont exclusivement encouries pour produire des bénéfices ou pour les besoins de la société en Thaïlande, mais ne dépassent pas un montant raisonnable.

- Les dons à des organisations caritatives reconnues ou à des fins d’intérêt public, le sport ou l’éducation pour le montant versé limité à 2 % du bénéfice net.

- Les dons en espèces aux partis politiques jusqu’à 50 000 baths.

- Les déductions d’amortissement en pourcentage du coût fixé par le code des impôts.

- Les créances irrécouvrables amorties.

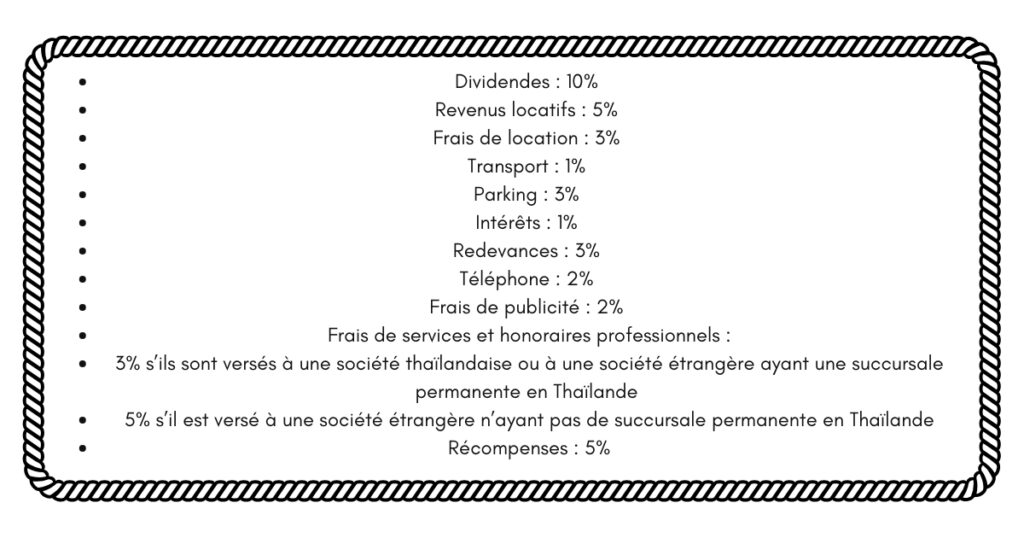

Quand les sociétés sont-elles soumises à la « Withholding tax » ?

En vertu de la loi thaïlandaise, lorsque la société est opérationnelle en Thaïlande, la société est tenue de pratiquer une retenue à la source pour l’imposition. Ils doivent retenir un certain montant de dépense lorsqu’ils versent un salaire à un employé, lorsqu’ils effectuent le paiement à n’importe quel prestataire et lorsqu’ils versent le montant du revenu local au bénéficiaire. Ce montant retenu est considéré comme un crédit d’impôt sur le revenu par le bénéficiaire qui doit être payé par le bénéficiaire dans la même année de la période. Le taux de withholding n’est pas spécifique pour tout le monde. Il varie en fonction de la catégorie d’encaissement pour laquelle le règlement est effectué. Les rôles et responsabilités sont les suivants :