![]() Call us now:

Call us now:

Nouvelle réglementation fiscale en Thaïlande pour 2024

Le 15 septembre 2023, l’ordonnances n° 161 du Revenue Department a apporté des éclaircissements sur les principes juridiques de l’article 41, paragraphe 2, de la loi sur les impôts. Ces développements législatifs, relevant de la réglementation fiscale en Thaïlande, détaillent les différentes sources de revenus désormais soumises à imposition, dans le but de préciser les obligations et les procédures associées à l’identification des revenus imposables des résidents fiscaux thaïlandais.

Table des matières

Quelles sont les nouvelles règles fiscales ?

La nouvelle réglementation fiscale vise les personnes résidant en Thaïlande qui gagnent un revenu imposable en raison de leurs fonctions professionnelles, de leurs activités à l’étranger ou de leurs actifs à l’étranger, conformément aux sections 40 et 41 du Revenue Code. Elle souligne que tout revenu imposable apporté en Thaïlande au cours d’une année fiscale doit être déclaré et inclus dans le calcul de l’impôt sur le revenu.

- Clause 1 : « Les personnes qui résident en Thaïlande conformément à l’article 41, paragraphe 3, du Revenue Code, qui ont un revenu imposable en raison de fonctions ou d’activités professionnelles exercées à l’étranger ou en raison de biens situés à l’étranger conformément à l’article 41, paragraphe 2, du Revenue Code au cours de ladite année fiscale et qui ont apporté ce revenu imposable en Thaïlande au cours d’une année fiscale, cette personne a l’obligation d’apporter ce revenu imposable pour qu’il soit inclus dans le calcul de l’impôt sur le revenu conformément à l’article 48 du Code des revenus pour l’année fiscale au cours de laquelle le revenu imposable a été apporté en Thaïlande ».

- Clause 2 : « Toutes les règles, réglementations, ordonnances, lettres répondant à des consultations ou toutes les pratiques qui sont contraires ou contradictoires avec cette ordonnance seront annulées. »

- Clause 3 : « Cette ordonnance entrera en vigueur pour les revenus imposables importés en Thaïlande à partir du 1er janvier 2024. »

Cette évolution de la réglementation fiscale reflète la volonté des autorités thaïlandaises de renforcer la transparence fiscale et de mieux encadrer les flux de capitaux étrangers. Elle s’inscrit également dans un contexte global d’échange d’informations entre administrations fiscales et de lutte contre l’évasion fiscale.

Qu’est-ce qu’un « résident » au sens de la réglementation fiscale ?

Au regard de la réglementation fiscale en Thaïlande, un « résident » en Thaïlande est défini comme une personne qui séjourne en Thaïlande pendant 180 jours ou plus au cours d’une année fiscale, du 1er janvier au 31 décembre, quelle que soit sa nationalité. Le fait d’être classé comme résident a une incidence sur les obligations fiscales, en particulier sur la manière dont les revenus d’origine étrangère sont imposés lorsqu’ils sont introduits en Thaïlande.

Quels sont les types de revenus imposables en vertu de la réglementation fiscale ?

En vertu du Revenu Code, et plus particulièrement de la section 41, paragraphe 2, les revenus de source étrangère soumis à l’impôt sur le revenu des personnes physiques se répartissent en plusieurs catégories spécifiques, décrites à la section 40. Ces dispositions s’appuient sur les catégories énoncées à la section 40 du Code, qui assurent une couverture large et structurée des différents types de revenus concernés par la réglementation fiscale applicable aux résidents. Voici une ventilation de ce qui est inclus dans la section 40 (1) à (8) :

- Revenus d’emploi (section 40 (1)) : Traitements, salaires, primes et autres compensations pour services rendus.

- Revenus de fonction (article 40 (2)) : Honoraires pour l’exercice de fonctions telles que celles d’administrateur.

- Revenus de services (article 40 (3)) : Paiements pour des services de conseil et de freelance.

- Revenus de la propriété intellectuelle (article 40 (4)) : Redevances provenant de droits d’auteur, de brevets et de marques déposées.

- Revenus d’intérêts (article 40 (5)) : Intérêts provenant de dépôts, d’obligations et d’autres instruments financiers.

- Revenus de dividendes (article 40 (6)) : Dividendes et parts de bénéfices des sociétés.

- Revenus locatifs et immobiliers (article 40 (7)) : Revenus provenant de la location de biens immobiliers et autres avantages immobiliers.

- Autres gains (article 40 (8)) : Pensions, rentes et autres prestations périodiques.

Ces revenus, lorsqu’ils sont transférés en Thaïlande par une personne considérée comme résidente au sens de la réglementation fiscale, doivent être déclarés et intégrés dans l’assiette de l’impôt pour l’année concernée.

Quels sont les fonds imposables en vertu de la nouvelle réglementation fiscale thaïlandaise ?

Pour se conformer à la nouvelle réglementation fiscale thaïlandaise, il est important d’identifier les fonds qui seront considérés comme imposables lorsqu’ils seront introduits dans le pays en vertu des nouvelles lignes directrices :

- Revenus d’intérêts : Les intérêts perçus de sources étrangères et introduits en Thaïlande au cours de l’année fiscale où ils ont été perçus, à condition que la personne ait séjourné en Thaïlande pendant au moins 180 jours.

- Revenus de dividendes : Dividendes de sources étrangères introduits en Thaïlande, générés à partir du 1er janvier 2024.

- Revenus locatifs : Revenus locatifs provenant de biens immobiliers étrangers transférés en Thaïlande au cours d’une année fiscale où l’individu remplit les critères de résidence.

- Revenu d’entreprise : Bénéfices tirés d’activités commerciales menées à l’étranger et ramenés en Thaïlande s’ils sont générés à partir du 1er janvier 2024.

- Plus-values sur les actions vendues : Si des actions achetées à l’étranger sont vendues et que le produit est ramené en Thaïlande à partir du 1er janvier 2024.

Réglementation fiscale pour les revenus en provenance de la Thaïlande

S’y retrouver dans la réglementation fiscale thaïlandaise peut s’avérer complexe, en particulier lorsqu’il s’agit de comprendre comment les différentes sources de revenus sont imposées. Voici un guide détaillé de la réglementation de la fiscalité thaïlandaise à l’intention des personnes qui ont des revenus de source thaïlandaise :

- Revenus locatifs : Les revenus tirés de la location de biens immobiliers en Thaïlande sont soumis à l’impôt sur le revenu des personnes physiques. Selon la réglementation fiscale thaïlandaise, les taux d’imposition progressifs vont de 5 % à 35 %, en fonction du montant des revenus locatifs et du type de propriété. Les dépenses liées à la propriété peuvent être déduites, ce qui permet de réduire le montant imposable.

- Salaire provenant d’un emploi : Les salaires gagnés en Thaïlande sont également imposés à des taux progressifs allant de 5 % à 35 %. Cela inclut les cotisations de sécurité sociale qui varient en fonction du niveau de salaire et du type d’emploi.

- Revenus d’intérêts : Les intérêts provenant de sources thaïlandaises, comme les comptes d’épargne ou les dépôts fixes, sont soumis à une retenue à la source de 15 %, prélevée par les institutions financières. Cette règle est prévue par la réglementation fiscale applicable aux revenus passifs.

- Revenus de dividendes : Les dividendes des sociétés thaïlandaises sont soumis à une retenue à la source de 10 %. Ce taux peut être réduit si une convention fiscale existe entre la Thaïlande et le pays de résidence du bénéficiaire.

- Plus-values : En règle générale, les plus-values provenant de la vente de titres cotés au Stock Exchange of Thailand (SET) sont exonérées si elles sont détenues pendant plus d’un an. Toutefois, les gains provenant de titres non cotés ou de biens immobiliers sont imposés à des taux progressifs.

- Revenus d’entreprise : Le revenu des activités commerciales en Thaïlande est soumis à un taux d’imposition sur les sociétés de 20 %, applicable aux entreprises locales et étrangères. La réglementation fiscale permet la déduction des dépenses d’exploitation justifiées.

- Revenus des redevances : Les redevances provenant de l’utilisation de la propriété intellectuelle en Thaïlande sont imposées à des taux de retenue de 3 % à 15 %, selon la nature des droits et le statut fiscal du bénéficiaire, conformément à la réglementation fiscale applicable.

- Autres revenus : Il s’agit des revenus provenant d’honoraires professionnels, de commissions et de primes, qui sont imposés de la même manière que les revenus locatifs et salariaux, selon la structure des taux progressifs. Ceux-ci sont généralement imposés selon le barème progressif standard de 5 % à 35 %, comme prévu par la réglementation fiscale pour les revenus des personnes physiques.

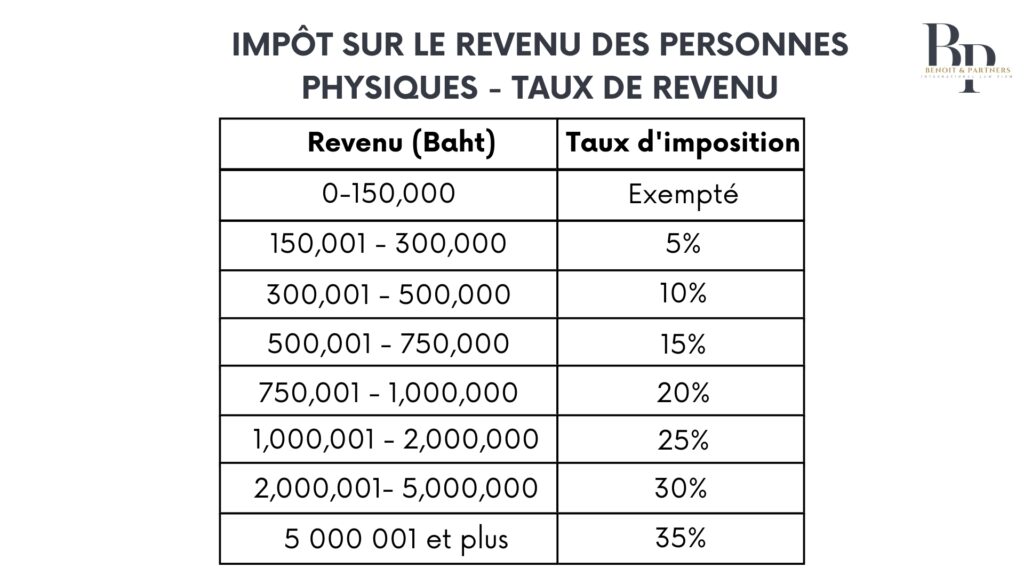

En outre, le taux de l’impôt sur le revenu des personnes physiques est indiqué ci-dessous :

Qu’est ce que la DTA et comment facilitent-elles les déductions d’impôts étrangers ?

La Double Taxation Agreement (DTA) est un traité entre deux pays visant à empêcher les contribuables d’être imposés deux fois sur le même revenu. La Thaïlande a conclu des DTA avec plusieurs pays afin de promouvoir le commerce et les investissements internationaux en apportant clarté et certitude sur les questions fiscales. En vertu d’une DTA, lorsqu’un contribuable gagne un revenu dans un pays mais est résident fiscal dans un autre, la convention détermine le pays qui a le droit principal d’imposer ce revenu, généralement le pays de résidence. Ces accords s’intègrent pleinement dans la réglementation fiscale internationale, assurant une cohérence entre les législations des États contractants. Les principaux aspects des DTA sont les suivants :

- Attribution des droits d’imposition : Les DTA précisent lequel des deux pays a le droit d’imposer certains types de revenus. Alors que le pays d’origine conserve souvent le droit d’imposer les revenus générés à l’intérieur de ses frontières, le pays de résidence a généralement le droit principal ou exclusif d’imposer ces revenus, en fonction des dispositions de la convention. Cette répartition est encadrée par la réglementation fiscale propre à chaque pays, harmonisée par la convention.

- Crédits d’impôt et exonérations fiscales : Afin d’éviter la double imposition, les DTA permettent aux contribuables de demander un crédit pour les impôts payés à l’étranger et de le déduire de l’impôt qu’ils doivent payer dans leur pays d’origine. Cela signifie que si un résident thaïlandais paie un impôt sur le revenu dans un autre pays avec lequel la Thaïlande a conclu une DTA, il peut potentiellement déduire cet impôt de l’impôt thaïlandais dû sur le même revenu.

La DTA permet-elle d’éviter la double imposition ?

Oui, les DTA évitent la double imposition en clarifiant la compétence fiscale entre les pays, généralement lorsqu’un contribuable gagne un revenu dans un pays et est également imposé sur ce revenu par un autre pays, généralement son pays de résidence. Ces accords détaillent :

- La compétence en matière de revenu imposable : Les DTA déterminent quel pays est compétent pour imposer des types de revenus spécifiques en fonction de la source du revenu et du statut de résidence du contribuable. Cette coordination s’effectue toujours en lien avec la réglementation fiscale nationale.

- Mécanismes de prévention de la double imposition : En règle générale, les DTA prévoient des mécanismes tels que les crédits d’impôt où l’impôt payé dans un pays peut être déduit des impôts dus dans le pays de résidence du contribuable afin d’éviter que le revenu ne soit imposé deux fois.

De cette manière, les DTA aident à gérer les impôts des personnes et des entreprises qui font des affaires au niveau international, en veillant à ce que les impôts soient équitables et en soutenant la coopération mondiale dans le respect de la réglementation fiscale.

Qu’est-ce que le « crédit d’impôt » ?

Dans les réglementations fiscales internationales, le « crédit d’impôt » est une méthode essentielle pour éviter de payer deux fois l’impôt sur le même revenu. Cette méthode permet aux particuliers et aux entreprises de réduire leur facture fiscale dans leur pays d’origine du montant des impôts qu’ils ont déjà payés à l’étranger. Ces crédits d’impôt sont importants pour garantir l’équité, en particulier dans le cadre d’accords entre pays visant à simplifier les règles fiscales à l’échelle transfrontalière. En utilisant ces crédits d’impôt, les contribuables peuvent éviter la double imposition, ce qui rend plus facile et plus équitable la conduite des affaires au niveau international dans le respect de la réglementation fiscale applicable.

Implications de la nouvelle réglementation fiscale pour les contribuables

La nouvelle réglementation fiscale thaïlandaise a plusieurs conséquences pour les contribuables. Les résidents thaïlandais sont désormais tenus de déclarer tout revenu rapatrié en Thailande. En outre, les revenus introduits en Thaïlande au cours de l’année fiscale doivent être pris en compte dans le calcul de l’impôt sur le revenu, conformément à l’article 48 du Revenue Code. En outre, toute pratique existante contraire à cette loi est annulée, ce qui garantit la cohérence et la conformité des réglementations fiscales.